Confrontée à un enchaînement de chocs toujours plus nombreux, l’économie mondiale encaisse et transforme le paysage macroéconomique dans lequel évolue l’assurance-vie. La pandémie et la guerre en Ukraine, en perturbant voire remodelant les chaînes logistiques, ont démultiplié les effets encore relativement limités du dérèglement climatique, qui semblent néanmoins survenir encore plus rapidement qu’initialement redouté. L’inflation ressurgit, et entraîne une remontée rapide des taux d’intérêt par les Banques Centrales. Le renchérissement du crédit qui s’ensuit renforce les risques de récession. L’assurance-vie continue pourtant d’afficher une forme insolente, pour encore longtemps ?

La remontée des taux, conséquence d’une réponse des Banques Centrales à la situation macro-économique

Après plus de 10 ans d’une situation macro-économique combinant taux d’intérêt historiquement bas et inflation très faible, cette dernière est repartie à la hausse du fait des ralentissements ou ruptures de chaînes logistiques provoqués par les mesures de contrôle de la pandémie de COVID-19. Cette hausse s’est fortement accélérée en approchant les 10% annuels dans les principaux pays de l’OCDE[1], record historique des 40 dernières années, à la suite des contrecoups de la guerre en Ukraine, de la reconfiguration des échanges internationaux à la suite des sanctions y répondant, et l’augmentation des prix de l’énergie qui s’en est suivie.

L’inflation, alors tirée principalement par les prix de l’énergie, s’est progressivement diffusée aux prix de l’alimentation puis des services. Pour contrer cette augmentation, les Banques Centrales des économies développées ont donc toutes relevé leurs taux directeurs, servant de base au calcul de la majorité des taux d’intérêt. L’objectif est de renchérir le coût du crédit pour faire baisser la demande et donc la pression sur les prix.

La Federal Reserve, banque centrale des Etats-Unis d’Amérique, a agi avec le plus de résolution en procédant à la plus grande augmentation unique depuis 40 ans de ses taux directeurs. Début juin 2022, ses taux étaient à 0,75%, et elle envisage désormais d’atteindre les 3,8% en 2023, soit une multiplication par 5 en moins d’un an[2] ! La Banque Centrale du Royaume-Uni a d’ores et déjà augmenté ses taux et compromis les espoirs de sortir le pays à court terme de la récession. La Banque Centrale Européenne augmente ses taux plus prudemment et tente de corriger les faiblesses structurelles de l’Union Monétaire Européenne en préparant un outil « anti-fragmentation » pour dissuader les spéculateurs de jouer sur les écarts de taux d’intérêts de la dette des différents Etats de l’Union, tout en flirtant avec la récession.

Tous les acteurs économiques, Etats comme entreprises, sont contraints d’émettre des obligations à des taux supérieurs au taux dit « sans risque » des banques centrales. S’ils ne le faisaient pas, ces créanciers investiraient dans d’autres actifs comparativement plus rémunérateurs, rendant impossible le financement souhaité.

Quels impacts pour les organismes d’assurance-vie ?

Le fonds euros représentait encore plus des trois quarts de l’encours d’assurance-vie à fin 2021[3], avec plus de 1 600 milliards d’encours. Or, les organismes d’assurance investissent les actifs représentatifs des fonds euros aux deux tiers dans des obligations d’Etat ou d’entreprises.

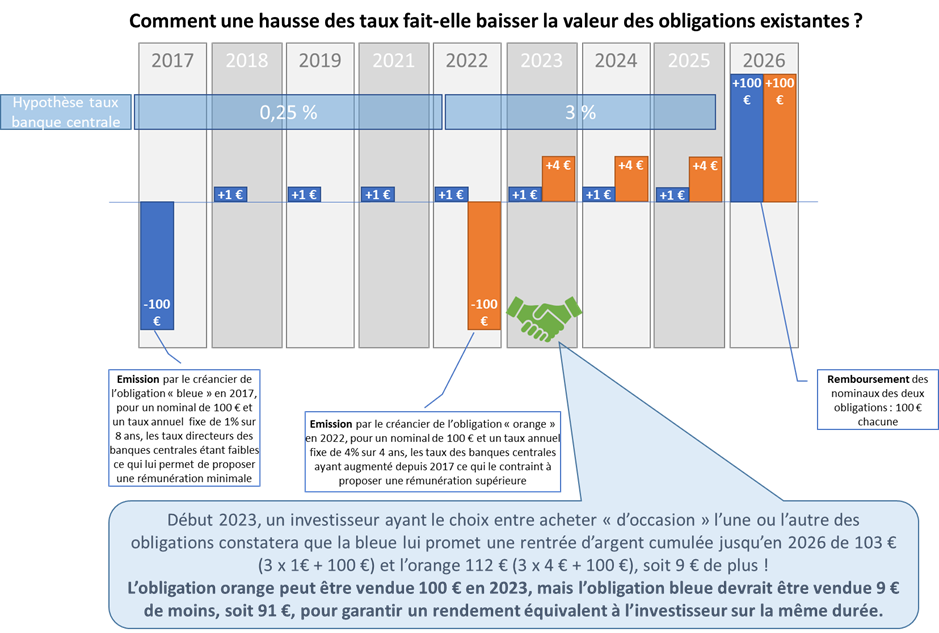

Comme l’ACPR le notait mi-juillet, « les obligations dont le taux est supérieur à 3% représentent 31% du montant des obligations à taux de coupons fixes détenues par les assureurs fin 2021 contre 35% fin 2020 et 41% fin 2019. Près de la moitié de ces obligations arriveront à échéance d’ici moins de quatre ans. »[4] : progressivement, la rémunération moyenne des obligations en portefeuille des organismes d’assurance-vie diminue. Or, la remontée des taux fait peser un risque de moins-value si les organismes d’assurance sont contraints de vendre ces obligations dont la valeur diminue avec la hausse des taux obligataires.

Tout l’enjeu pour ces organismes est donc de limiter les rachats de contrats d’assurance-vie le temps que leurs obligations les moins rémunératrices arrivent à échéance, pour éviter de devoir vendre ces obligations à prix bradé. Pour cela, l’un des leviers est de maintenir l’écart entre d’une part le taux de revalorisation des contrats d’assurance-vie qu’ils assurent, et d’autre part le rendement de produits concurrents à niveau de risque similaire, en particulier les contrats d’assurance-vie d’autres organismes d’assurance et les livrets A et de Développement Durable et Solidaire (LDDS). Cela est particulièrement important compte tenu de la remontée des taux du livret A et du LDDS à 2% net de frais et de prélèvements sociaux au 1er août 2022, alors que la revalorisation moyenne des fonds en euros de contrats d’assurance-vie était de 1,8 % net de frais de gestion mais avant prélèvements sociaux en 2021…

Toutefois, l’augmentation progressive des taux ne devrait pas provoquer de phénomène de rachats massifs entraînant un effet domino, le Haut Conseil à la Sécurité Financière étant en dernier recours depuis la loi dite Sapin 2[5] autorisé à imposer des mesures temporaires de restriction des rachats. Le contraire semble même se produire, comme le remarque le syndicat des organismes d’assurance France Assureurs dans une note[6] du 27/07/2022 : « Malgré l’environnement économique dégradé, l’assurance vie maintient sa dynamique positive au mois de juin [2022]. […] Sur la première moitié de l’année, les cotisations atteignent leur plus haut niveau depuis 2010 ».

Les organismes d’assurance peuvent également compter sur leurs réserves constituées via la Provision pour Participation aux Bénéfices (PPB) : profitant des rendements des obligations à duration longue achetées avant la baisse historique des taux, ils ont pu progressivement diminuer les taux de rémunération versés à leurs assurés sans risquer un phénomène de rachat massif et en abondant la PPB. Celle-ci devant être quasi-intégralement rendue sous 8 ans à la communauté assurée, elle permet de lisser le taux de rémunération dans la durée. Or, les organismes d’assurance ont considérablement augmenté leur PPB depuis 2011, en anticipation de la remontée attendue des taux : elle est passée de 1,4% de leurs provisions à 5,4% en 2021[7].

Néanmoins, il faut tenir compte d’un double effet paradoxal : d’une part, piocher dans cette PPB a un impact négatif sur les ratios de solvabilité des organismes d’assurance qui la ponctionneraient, depuis que l’arrêté du 24 décembre 2019 « relatif aux fonds excédentaires en assurance-vie »[8] leur permet d’intégrer cette PPB aux fonds propres entrant dans le calcul de ces ratios. D’autre part, l’augmentation des taux d’intérêt permet d’utiliser un taux d’actualisation supérieur pour l’estimation de leurs provisions techniques, réduisant ainsi le capital de solvabilité requis (SCR pour Solvency Capital Requirement) et améliorant lesdits ratios.

Enfin, l’effet sur les actifs peut être variable : si la duration[9] des obligations détenues est inférieure à la duration des engagements vis-à-vis des assurés, l’organisme d’assurance se verra rembourser à terme le prix d’achat de ces obligations, évitant une moins-value liée à la revente anticipée dans un environnement de taux supérieur, et sera en mesure de réinvestir ce montant sur des obligations plus rémunératrices. A l’inverse, il sera contraint d’enregistrer une moins-value dans le cas où il est forcé de revendre ces obligations.

Quelles réactions possibles pour les organismes d’assurance vie ?

Plusieurs stratégies peuvent être mises en œuvre par les organismes d’assurance.

Ils peuvent tout d’abord booster les taux de rémunération de leurs portefeuilles en ponctionnant la Provision pour Participation aux Bénéfices (PPB), soit en mode « défensif » pour limiter l’attrition, soit en mode « offensif » en affichant des taux de rendements bien supérieurs à la concurrence pour capter de nouveaux clients. Dans le deuxième cas, cela peut permettre de générer une rentrée d’argent propice à l’achat de nouvelles obligations plus rémunératrices dans le nouvel environnement de taux, ce qui peut enclencher un cercle vertueux, sous réserve que les rentrées aient un poids significatif sur l’encours – option plutôt réservée aux acteurs modestes donc.

Néanmoins, la majorité des organismes d’assurance vie orientent les nouvelles cotisations vers les unités de compte (UC), pour plusieurs raisons : limiter les fonds propres immobilisés au titre des ratios de solvabilité, le risque étant prix par l’assuré lorsqu’il investit dans des unités de compte ; améliorer leur propre rémunération, les taux de frais et de rétrocommissions étant en général plus intéressants pour l’organisme sur l’UC que sur le fonds euros ; proposer une gestion pilotée promettant en théorie un meilleur rendement à long terme aux assurés, surtout dans un environnement dans lequel les taux de rendement obligataires étaient historiquement bas et les autres actifs financiers, en particulier les actions et l’immobilier, ont bénéficié de hausses historiques. On constate d’ailleurs un effet de décollecte sur le fonds euros (-2,6 Mds € d’encours durant juin 2022) au profit de l’UC (+3,2 Mds €) [10], dont il sera intéressant d’observer l’évolution étant donnée la forte volatilité actuelle des actifs financiers et les baisses de près de 25% subies depuis le début d’année, en partie résorbées.

Enfin, les produits « alternatifs » permettent aux organismes d’assurance de dégager quelques marges de manœuvre. Ainsi, le succès des Plans d’Epargne Retraite (PER) introduits par la loi Pacte ne se dément pas, avec 3,3 Mds € de cotisations au 1er semestre 2022 soit une hausse de 37% par rapport au 1er semestre 2021 pour atteindre un encours total de 41,4 Mds €. Sur la même période, la collecte au profit de l’eurocroissance est multipliée par trois, à 736 M€ pour un encours total de seulement 5,4 Mds €. Ces chiffres restent toutefois très modestes par rapport aux 76,4 Mds € de cotisations au 1er semestre 2022 tous produits d’assurance-vie confondus et à leurs 1 821 Mds € d’encours.

Le contexte macro-économique actuel est source de potentielles difficultés pour les organismes d’assurance vie, mais a été globalement anticipé et peut faire l’objet de diverses adaptations. L’assurance-vie devrait donc rester très solide à court comme à long terme, une éventuelle récession pouvant contribuer à des rachats « forcés » à la suite de baisses ou pertes de rémunération, mais également à un comportement encore plus prudent des épargnants incités à mettre de l’argent de côté en prévision de temps encore plus durs.

[1] https://www.oecd.org/fr/presse/prix-a-la-consommation-de-locde-mise-a-jour-2-juin-2022.htm

[2] https://www.lemonde.fr/economie/article/2022/06/16/etats-unis-face-a-la-flambee-des-prix-la-fed-double-ses-taux-directeurs_6130510_3234.html

[3] https://publications.banque-france.fr/rapport-annuel-sur-lepargne-reglementee-2021

[4] https://acpr.banque-france.fr/revalorisation-2021-des-contrats-dassurance-vie-et-de-capitalisation-engagements-dominante-retraite

[5] Article 49 de la loi « LOI n° 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique » https://www.legifrance.gouv.fr/jorf/article_jo/JORFARTI000033558565

[6] https://www.franceassureurs.fr/espace-presse/communiques-de-presse/malgre-lenvironnement-economique-degrade-le-developpement-de-lassurance-vie-reste-bien-oriente-sur-le-mois-de-juin/

[7] https://acpr.banque-france.fr/revalorisation-2021-des-contrats-dassurance-vie-et-de-capitalisation-engagements-dominante-epargne

[8] https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000039682972

[9] durée de vie moyenne pondérée d’une obligation, prenant en compte tous les flux prévus pour cette obligation (paiement de coupons annuels sur toute sa durée de vie et remboursement du principal).

[10] https://www.franceassureurs.fr/espace-presse/communiques-de-presse/malgre-lenvironnement-economique-degrade-le-developpement-de-lassurance-vie-reste-bien-oriente-sur-le-mois-de-juin/