Dernier volet de nos articles dédiés aux catastrophes naturelles, nous concluons notre série par le rôle des assureurs dans la prévention des CAT NAT et un état des lieux des systèmes d’indemnisation au niveau européen.

Les assureurs jouent un rôle important dans la prévention et la limitation des sinistres de leurs assurés, comment peuvent ils améliorer ce domaine face à l’augmentation des CAT NAT ?

Les assureurs jouent un rôle important dans la prévention et dans la diffusion d’information, ils ont tout intérêt à sensibiliser leurs assurés sur les risques climatiques.

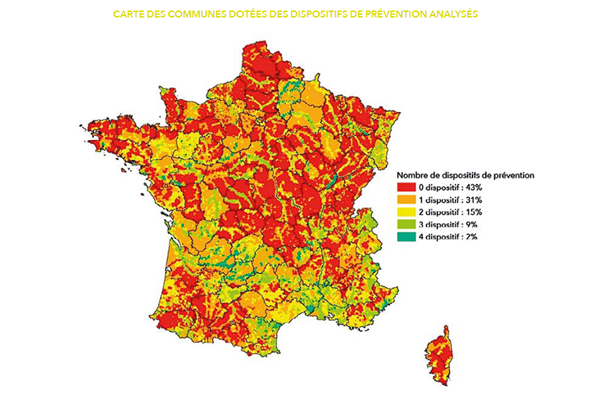

Par exemple, ils peuvent recommander de suivre les instructions des Plans de Prévention des Risques (PPR) mis en place dans les communes. Il existe d’autres dispositifs tels que les Plans Communaux de Sauvegarde (PCS), les Programmes d’Actions de Prévention des Inondations (PAPI), les Documents d’Information Communaux sur les Risques Majeurs (DICRIM)… Cependant, 43% des communes françaises ne disposent pas de dispositif de prévention, principalement dans des régions où les risques ne se sont pas encore réalisés. Mettre en place ces dispositifs est un levier important dans la prévention des risques.

De plus, les assureurs ont accès à une grande quantité de données récoltées pour fournir des garanties adaptées aux situations des assurés. Une solution pour mieux comprendre les risques et les prévenir serait de cartographier tous les risques climatiques sur l’ensemble du territoire[1] afin d’informer sur les risques des zones concernées.

Cependant, tout cela ne suffit pas pour limiter l’urbanisation dans les zones exposées. Des restrictions d’usage des sols peuvent être mises en place pour limiter les effets de l’urbanisation. Par exemple, la mise en place d’une zone rouge interdisant toute construction ou d’une zone avec distinction tarifaire s’avère efficace.

Il a été montré que les primes uniformes – c’est-à-dire que le montant des primes ne dépend pas du risque – impliquent une utilisation uniforme de l’espace : les zones les plus risquées sont tout aussi denses que les zones moins risquées. Au contraire, dans le cas d’une assurance actuarielle – c’est-à-dire que le montant des primes dépend du risque – les zones les plus risquées ont tendance à être désertées au profit des zones moins risquées[2].

En revanche, la gestion de l’existant est plus délicate, d’une part parce que les risques évoluent et qu’il faut à nouveau les qualifier, et d’autre part parce qu’il y a des personnes et des actifs présents dans ces zones.

Pour pallier cette situation, il peut être envisagé de diriger les indemnités, non pas pour reconstruire, mais pour déménager les sinistrés vers des zones moins exposées.

Les assureurs européens sont-ils prêts à avancer ensemble sur le sujet ?

De nombreuses conséquences du changement climatique sont déjà difficiles à inverser. Cela montre qu’il est nécessaire de discuter des impacts climatiques auxquels il est difficile ou impossible de s’adapter, et qu’il est nécessaire de faire face aux pertes et aux dommages.

Toutes les régions seront touchées par ces changements, mais l’ampleur des pertes et des dommages variera d’un pays à l’autre. Bien que le concept de perte et dommage (L&D pour Losses & Damages) ne soit pas nouveau, il est encore assez vague et mal défini dans la politique climatique au niveau européen.

Une question clé sur laquelle les parties prenantes ont du mal à s’entendre est le financement de la formation et du développement économique. Le L&D pourrait être financé par les fonds climatiques existants, les régimes d’assurance, l’aide humanitaire ou la gestion des risques, tandis que de nombreux pays en développement demandent des mécanismes financiers spécifiquement destinés au L&D.

Lors de la conférence sur le climat de la CCNUCC (Convention-cadre des Nations unies sur les changements climatiques) à Glasgow en novembre 2021 (COP26), l’Union européenne était ouverte à discuter du L&D en tant que sujet mais hésitait à créer un fonds L&D dédié.

En Europe, plusieurs systèmes cohabitent rendant les questions de financement, d’indemnisation et de prévention épineuses.

De grands assureurs et réassureurs sont européens mais cela n’entraine pas une harmonisation de leurs pratiques sur l’ensemble des territoires européens.

La France et l’Espagne ont ainsi développé des approches fondées sur un partenariat public-privé en complément de l’assurance.

Le Royaume-Uni se base sur des indemnisations liées aux inondations, l’Allemagne n’a pas encore finalisé l’écriture d’un dispositif officiel et l’Italie ne dispose pas de dispositif officiel sur le sujet. Il s’agit ici des grands pays moteurs de l’assurance en Europe.

Cette question de l’indemnisation des CAT NAT en Europe de l’Est ne semble pas encore considérée comme un sujet d’actualité.

L’impulsion viendra-t-elle des gouvernements pour mettre en place de nouveaux dispositifs d’indemnisation communs ? A suivre …

[1] https://www.franceassureurs.fr/nos-positions/lassurance-qui-protege/livre-blanc-reussir-la-transition-ecologique-et-renforcer-la-resilience-face-aux-risques-climatiques/

[2] https://blocnotesdeleco.banque-france.fr/billet-de-blog/ameliorer-loccupation-des-sols-et-lassurance-pour-limiter-les-catastrophes-naturelles