S’il y a un sujet qui risque de bouleverser le monde de l’assurance de personnes dans les prochaines années, c’est bien la réforme de la Protection Sociale Complémentaire (PSC) des fonctionnaires.

Les entreprises du secteur privé ont déjà connu cette révolution il y a quelques années par l’ANI, Accord National Interprofessionnel (ANI), négocié et signé par les différents partenaires sociaux au niveau national et qui s’applique à l’ensemble des secteurs d’activités privés sur le territoire national.

L’ANI porte notamment sur les conditions de travail et les garanties sociales des salariés. Cet accord du 11 janvier 2013 a notamment imposé à toutes les entreprises privées de proposer une couverture complémentaire santé collective à leurs salariés à compter du 1er janvier 2016.

Quelques années plus tard, les Fonctions Publiques vont connaitre le même bouleversement pour leurs 5,6 millions d’agents. S’ajoutent à ce total leurs ayants-droits ainsi que les retraités pour la Fonction Publique d’Etat (les discussions afin de les inclure ou non sont en cours pour les 2 autres FP).

Si nous décortiquons ces 3 entités des Fonctions Publiques (FP) :

- La FP d’Etat (FPE) représente 2,5 millions de personnes, l’éducation Nationale représentant à elle seule 1,4 millions d’enseignants

- La FP Territoriale (FPT) se compose de 1,9 millions de fonctionnaires

- La FP Hospitalière (FPH) compte 1,2 millions d’agents

Que proposent ces différentes fonctions publiques actuellement ?

Certaines FP avaient déjà entamé quelques avancées dans ce domaine, au niveau local pour la FPT.

En effet, celle-ci pouvait prendre en charge partiellement les cotisations santé et prévoyance complémentaires des contrats souscrits par l’agent (jusqu’à 20€/mois pour la santé et 15€/mois pour la prévoyance).

Notons que chaque collectivité est en droit de proposer ces aides mais aucune obligation n’existe au niveau national.

A contrario, la FPH ne participait pas et les cotisations restaient intégralement à la charge des salariés.

De quoi parle-t-on avec ces nouvelles réformes ?

Pour bien comprendre l’avancée majeure que va apporter la PSC, il faut se tourner dans un premier temps vers le privé et regarder dans le rétroviseur pour analyser les effets bénéfiques qu’a pu apporter la réforme de l’ANI.

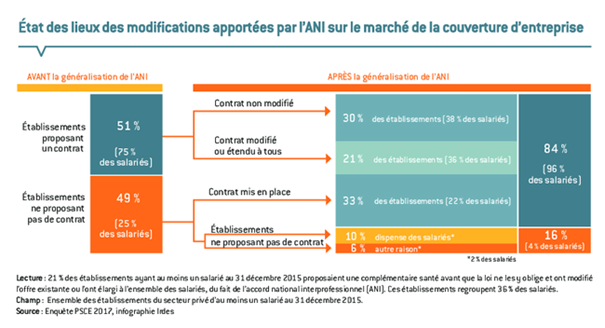

Selon une étude publiée par l’Argus de l’assurance (cf. ci-dessous), 3 salariés sur 4 étaient couverts par un contrat collectif avant la réforme et nous arrivons à un total de 96% des salariés quelques années plus tard.

Cette normalisation d’une couverture santé obligatoire a notamment permis un meilleur accès au soin pour les Français.

Cette réforme et celle du « 100% santé » ont permis à un grand nombre de français en activité de se voir proposer des accès sans reste à charge important à des soins parfois onéreux.

Une couverture santé et prévoyance pour tous permettrait de diminuer fortement le nombre de personnes repoussant leurs soins faute d’une couverture suffisante.

Car oui parlons un peu de ce nouvel accord trouvé par la Fonction Publique d’Etat et accepté par l’ensemble des syndicats (nous ne parlerons que de la FPE car celle-ci a terminé la majorité de ses travaux, là où la FPE et la FPH n’ont pas encore rendu publiques leurs propositions).

Une prise en charge de l’Etat pour ses agents

L’accord signé par les syndicats (qui traduit l’ordonnance du 17 février 2021 relative à la négociation et aux accords collectifs dans la fonction publique qui est le texte fondateur de cette évolution pour la FP) est très précis, il va même jusqu’à détailler les dispenses d’affiliation.

C’est également un accord qui est assez favorable pour les agents, de nombreux forfaits seront proposés et les garanties sont relativement élevées (au-dessus du panier de soin moyen).

Une commission de pilotage sera formée au niveau national, elle sera appuyée par des actuaires conseils.

Il s’agit ici de la première brique puisqu’on ne parle que de la santé, un accord sur la prévoyance devrait arriver dans un second temps (2022-2023).

Sur la base minimale de cet accord interministériel, chaque ministère pourra mener des négociations avec les syndicats pour améliorer le panier de soins interministériel ou créer des options. Chaque employeur public de l’Etat (ministère) devrait donc organiser un appel d’offres pour sélectionner un organisme complémentaire et mettre en place un contrat collectif (cf. timeline déploiement).

L’accord bénéficie aux actifs (même en congé parental, congé pour raison de santé, congé aidant), retraités et ayants droits (conjoints, pacsés, enfants à charge jusqu’à 21 ans voire 25 ans s’ils poursuivent des études, veufs et orphelins). Les garanties sont identiques pour l’ensemble des bénéficiaires.

Ce n’est pas tout, l’accord précise les contours du mécanisme de solidarité.

La cotisation des conjoints est limitée à 110% de la cotisation d’équilibre, celle des enfants à charge de moins de 21 ans est plafonnée à 50% de la cotisation d’équilibre. Celle des enfants à charge de plus de 21 ans est au maximum égale à la cotisation d’équilibre. Parmi les mécanismes de solidarité, la cotisation des familles nombreuses est plafonnée, nous serons sur un système de gratuité à partir du 3ème enfant. La durée de la portabilité des garanties pour les agents qui quittent le contrat est la même que dans le secteur privé, à savoir la durée du dernier contrat de travail, dans la limite de 12 mois.

Et pour les retraités, des solidarités revues avec un dispositif « Loi Evin » dont les cotisations seront plafonnées à 175% du tarif d’équilibre

- 100% la première année de retraite

- 125% la deuxième année

- 150% de la troisième à la cinquième

- 175% ensuite

Et tout comme le secteur privé, un minimum de 50% des cotisations du contrat santé seront prises en charge par le ministère d’affectation de l’agent.

Dans l’attente des accords pour la FPH et FPT, celui de la FPE nous montre la grande avancée des travaux en la matière et amène à penser que les autres Fonctions Publiques s’inspireront de ce nouvel accord.

C’est pour quand tous ces changements ?

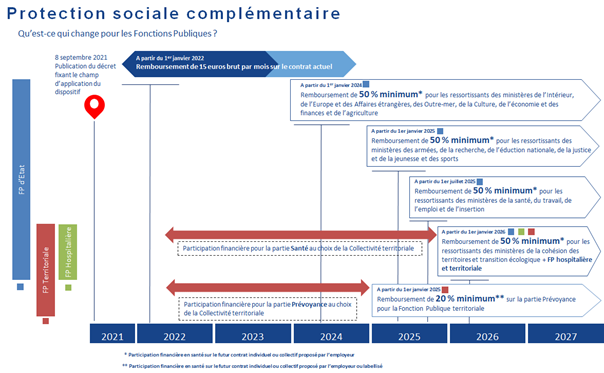

Tous les agents ne seront pas couverts à la même période. Chaque Fonction Publique est régie par un calendrier qui lui est propre et chaque ministère se voit affecter un créneau de déploiement.

Vous pouvez voir sur la timeline ci-dessous, une synthèse du déploiement de cette réforme.

Un nouveau marché pour les assureurs et quels enjeux pour le marché de la réassurance ?

Le monde de l’assurance se prépare à l’ouverture de ce nouveau marché qui promet une transformation du paysage assurantiel.

Ce ne sont pas 3 mais une multitude de nouveaux contrats collectifs qui sont en jeu, chaque ministère, chaque collectivité territoriale, tous ces potentiels clients aiguisent l’appétit des assureurs.

Tout l’enjeu est de savoir quels vont être les partenariats tissés sur le marché pour prendre en charge ce grand nombre de nouveaux adhérents, comment les coûts de gestion devront être adaptés, comment redimensionner les forces commerciales, transformer les équipes de gestion, s’adapter aux contraintes juridiques, tant de domaines sur lesquels le marché se prépare avant le lancement officiel des appels d’offres publics.

Quels sont les grands chantiers à mener d’ici le lancement des appels d’offres :

- Tarification

- Formations

- Travaux de souscription

- ORSA

- Analyse du portefeuille

- Création d’offres

- Audit des process

- Juridique

- Réassurance

Pour les organismes d’assurance spécialisés dans l’assurance santé / prévoyance individuelle, il s’agira d’un choc existentiel qui nécessitera des ajustements stratégiques majeurs, d’autant plus si leur population assurée est composée à majorité d’agents des fonctions publiques, C’est le cas de certaines mutuelles historiquement positionnées sur des marchés anciennement « captifs ».

La route est encore longue avant d’arriver à une série d’accords permettant de clôturer l’ensemble des dispositifs pour les agents des 3 fonctions publiques. Nous suivrons attentivement l’actualité en la matière et reviendrons avec un nouvel article prochainement.