La France s’est dotée progressivement d’un cadre législatif et réglementaire pour prendre en compte les actions œuvrant pour le développement durable au sein des entreprises, plus communément appelé responsabilité sociétale des entreprises (RSE).

Depuis la loi « NRE » de 2001 sur les nouvelles régulations économiques et la loi « Grenelle II » de 2010, la RSE a fait du chemin et s’est insérée petit à petit au cœur des stratégies des entreprises.

Si sa pratique a longtemps résulté d’une démarche volontaire, la RSE est aujourd’hui cadrée par de nombreux textes de loi.

La dernière en date, dont l’application se fera à partir de l’année 2025 sur 2024 pour les premières entreprises assujetties, est la directive CSRD (Corporate Sustainability Reporting Directive) adoptée en plénière par le Parlement Européen le 10 novembre 2022.

Elle prendra progressivement la place de la NFDR (Non Financial Reporting Directive) en Europe en vigueur depuis 2014 et de la DPEF (Déclaration de Performance Extra Financière) en France en vigueur depuis 2017.

Cet article a pour objet de s’intéresser aux raisons et aux implications du passage de la NFDR à la CSRD pour les entreprises.

Un constat hétérogène

Depuis 2014, les entreprises européennes sont soumises à la NFRD, directive ayant pour objectif de rapporter des éléments extra-financiers dans un rapport spécifique rendant compte des actions entreprises par les sociétés pour lutter contre les impacts négatifs environnementaux, sociaux et sociétaux de leurs activités.

En France, cette Directive Européenne a été retranscrite en 2017 à travers la DPEF : Déclaration de Performance Extra-Financière.

Après plusieurs années d’exercices sous ce format, le constat est mitigé : les rapports publiés par les entreprises manquent de transparence, de profondeur et sont hétérogènes les uns par rapport aux autres. Cela peut s’expliquer notamment par un manque de clarté et de standardisation des exigences à rapporter. C’est l’objectif de la Directive CSRD.

En effet, la Directive CSRD va favoriser une démarche plus stratégique de l’exercice à travers un rapport plus complet afin de permettre un meilleur alignement des rapports des entreprises de l’Union Européenne ainsi que d’élargir le champ d’application pour couvrir d’avantage d’entreprises.

Les moyens mis en œuvre pour atteindre ces objectifs sont les suivants :

- Élargir le champ d’application de la CSRD par rapport à la NFDR : Au total, ce sont près de 50 000 entreprises qui y seront soumises à la fin du calendrier d’application en 2029 vs près de 20 000 pour la NFRD.

- Mettre à disposition des directives claires et communes à toutes les entreprises pour rédiger leur rapport durabilité : l’EFRAG a été chargé de la rédaction de 12 normes ESRS dressant les standards de reporting quel que soit le secteur d’activité

- Rédiger des normes spécifiques pour certains secteurs d’activité : l’EFRAG est également chargé par la Commission Européenne de rédiger des normes sectorielles afin de préciser des obligations de reporting pertinentes en fonction du secteur d’activité des entreprises : 11 normes sectorielles doivent être approuvées et publiées d’ici fin 2024.

Un calendrier d’application progressif selon les entreprises assujetties.

Comme évoqué précédemment, le champ d’application de la CSRD se veut plus large de manière à inclure plus d’entreprises.

Pour permettre aux entreprises européennes de se préparer à ce nouveau format de reporting sur les éléments extra-financiers de leurs activités, la Directive CSRD prévoit un calendrier d’application progressif s’étalant de 2025 jusqu’à 2029.

Au total, il y aura donc 4 phases d’application concernant 4 typologies d’entreprises :

| Type d’entreprises | Critères d’assujettissement (Cocher min deux critères) | Sous-critères d’application | Calendrier d’application |

| Grandes entreprises | >250 salariés CA Net > 50M€ de CA net Bilan > 25M€ | Entreprises cotées de plus de 500 salariés EIP > 500 ETP | À partir de 2025 sur l’année 2024 |

| Grandes entreprises | >250 salariés CA Net > 50M€ de CA net Bilan > 25M€ | Entreprises cotées ou non de moins de 500 salariés EIP de moins de 500 salariés | À partir de 2026 sur l’année 2025 |

| PME cotées | Entre 10 et 250 salariés CA Net : entre 900K€ et 50M€ Bilan entre 450K€ et 25M€ | / | À partir de 2027 sur l’année 2026 |

| Entreprises ou Groupe hors UE | CA en UE > 150M€ Une filiale ou succursale dans l’UE | Société mère localisée hors de l’UE | À partir de 2029 sur l’année 2028 |

Dans tous les cas, et indépendamment du type d’entreprise, le rapport de durabilité devra être publié dans le rapport de gestion de l’entreprise, sur son site internet.

Les cas d’exemptions au reporting de durabilité :

Il est important de souligner que les grandes entreprises non cotées et les PME cotées sont exemptées de publier un rapport de durabilité à leur niveau si elles sont consolidées dans un Groupe qui publie lui-même un rapport de durabilité consolidé conforme à la CSDR. Cette exemption est non applicable aux grandes entreprises cotées.

Les principaux axes de la mise en place du reporting durabilité sous la Directive CSRD

La transposition de la Directive CSRD dans le droit français n’apporte pas de grande modification pour les entreprises déjà assujetties.

Trois types de sanctions sont prévues en fonction du type d’infraction :

- Non publication du rapport : 3 750€ d’amende et injonction sous astreinte par un tiers possible et impossibilité de répondre à la commande publique

- Non-audit : 30 000€ d’amende et 2 ans d’emprisonnement pour le gérant

- Entrave à l’audit : 75 000€ d’amende et 5 ans d’emprisonnement pour le gérant

Tout comme la DPEF, un audit est donc obligatoire pour certifier le rapport de durabilité. Cet audit pourra être réalisé par un commissaire au compte habilité ou un organisme tiers indépendant accrédité.

Comme vu précédemment, la Directive CSRD a pour objectif de dresser un cadre plus précis sur les informations extra-financières publiées par les entreprises.

Pour ce faire, des standards de reporting extra-financiers ont été rédigés par un groupe consultatif nommé par la Commission Européenne : l’EFRAG.

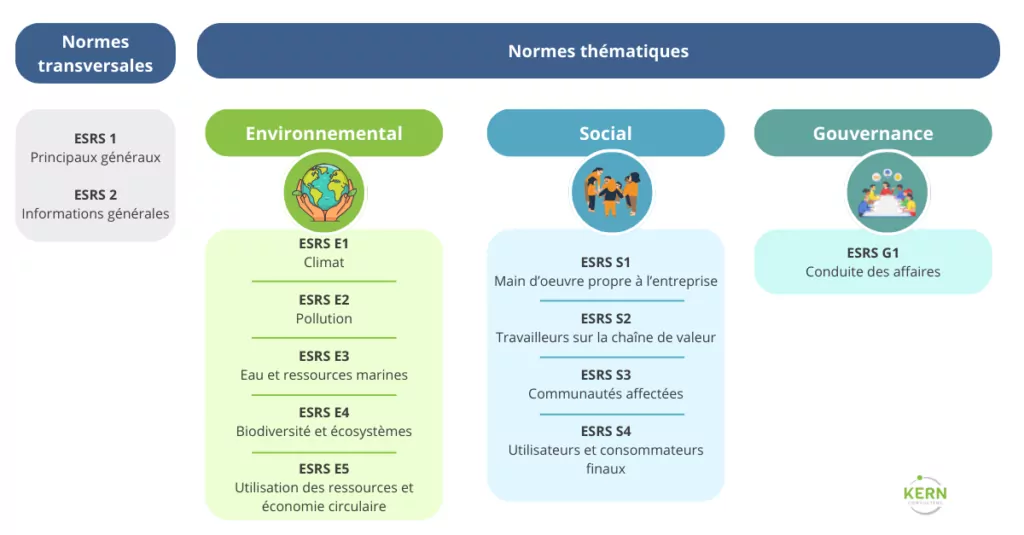

L’EFRAG a travaillé sur 12 normes dites ESRS (European Sustainability Reporting Standards) qui ont été adoptées par acte délégué le 31 juillet 2023. Ces normes listent les exigences que doivent suivre toutes les entreprises assujetties pour assurer une homogénéité dans la production des rapports.

Les 12 normes ESRS adoptées en juillet 2023 constituent le premier set de normes attendu par l’EFRAG par la Commission Européenne. Il s’agit de normes universelles, c’est à dire qu’elles s’appliquent à toutes les entreprises de tous les secteurs d’activités et couvrent tous les champs ESG.

Elles sont organisées autour de 4 grandes thématiques :

- 2 normes transversales (ESRS 1 et ESRS 2)

- 5 normes sur le volet environnemental (ESRS E1 à ESRS E5)

- 4 normes sur le volet social (ESRS S1 à S4)

- 1 norme sur la gouvernance de l’entreprise (ESRS G1)

Un deuxième set de normes, dites sectorielles est en cours de révision par l’EFRAG avant leur consultation par la Commission Européenne. Elles devraient être finalisées pour application avant la fin de l’année 2024.

Les 2 normes transversales sont présentes pour donner aux entreprises une méthodologie de fond et de forme sur les informations attendues dans le reporting de durabilité. Il s’agit des normes les plus importantes à intégrer pour réaliser l’exercice.

La norme ESRS 1 traite de la structure du reporting. Aussi, on apprend que toutes les informations RSE exigées par les normes ESRS 2 à ESRS G1 sont ventilées sous 4 niveaux :

- Gouvernance

- Stratégie

- Gestion des IRO (incidences, risques, opportunités)

- Métriques et cibles en matière de durabilité

En termes d’obligation de reporting, seule la normes ESRS 2 est obligatoire pour les entreprises.

En effet, les entreprises peuvent se soustraire à l’exercice pour les normes ESRS E1 à G1 lorsqu’elles estiment que l’enjeu est non-pertinent pour leur activité.

Pour décider d’une non-pertinence d’un enjeu RSE, l’entreprise doit réaliser une analyse de double-matérialité dans son exercice de reporting de durabilité. Cet exercice consiste à coupler les impacts des activités de l’entreprise et les impacts de la durabilité sur l’entreprise pour déterminer les enjeux dits matériels autrement dit prioritaires.

A l’issu de son analyse de double-matérialité, l’entreprise aura identifié les enjeux RSE significatifs sur lesquels publier les informations contenues dans les normes ESRS.

Pour les informations qu’elle décide de ne pas publier, il lui faudra fournir une brève explication des conclusions de son évaluation de l’importance du thème concerné.

| Cas particulier : Initialement, la normes ESRS E1 sur les impacts de l’activité de l’entreprise sur le climat devait être obligatoire. Cependant, après des discussions, il a été décidé de rendre cette norme non obligatoire avec un dispositif particulier pour justifier de sa non-pertinence. Contrairement aux autres normes ESRS non obligatoires, la non prise en compte de la norme ESRS E1 dans le rapport de durabilité doit être justifiée de façon détaillée : cette synthèse doit inclure les conclusions de l’évaluation de l’importance au regard du changement climatique ainsi qu’une analyse prospective des conditions qui pourraient amener l’entreprise à faire évoluer son point de vue et conclure à l’avenir que le changement climatique est un thème important. |

L’exercice du reporting de durabilité prend un tournant décisif avec la Directive CSRD. Elle instaure un cadre strict à suivre reposant sur 12 normes européennes couvrant tous les champs de la RSE. Pour préparer au mieux la réalisation de cet exercice, il convient de se familiariser avec les normes ESRS, de réaliser son analyse de double-matérialité et de structurer sa collecte de données.

Il est important de se mettre en marche dès que possible pour anticiper le calendrier d’application de la Directive CSRD. Kern Consulting, peut vous aider à mettre en place la nouvelle méthodologie afin de rédiger le reporting durabilité suivant la Directive CSRD et plus globalement vous accompagner dans vos réflexions opérationnelles et stratégiques autour de la RSE.

N’hésitez pas à nous contacter pour avoir plus d’information.